As inflation decelerates, central banks around the world have started cutting interest rates.

The Bank of Korea lowered its policy rate by 25 basis points to 3.25% on October 11 th . While lower interest rates will support the economy, interest rate cuts may fuel 슬롯 머신 일러스트 price increases and lift household debt further. The Bank of Korea has repeatedly mentioned concerns over rising household debt as a reason for caution in easing monetary policy.

While household 슬롯 머신 일러스트 has featured more prominently in the monetary policy debate in

Korea than in most other OECD countries, Korea is not the only economy suffering from high household indebtedness and increasingly unaffordable 슬롯 머신 일러스트. Thus, it is a good time to review what international experience tells us about the financial and macroeconomic risks associated with high or rapidly growing household debt, the policy instruments that can help contain indebtedness, and relations between debt and 슬롯 머신 일러스트 market developments.

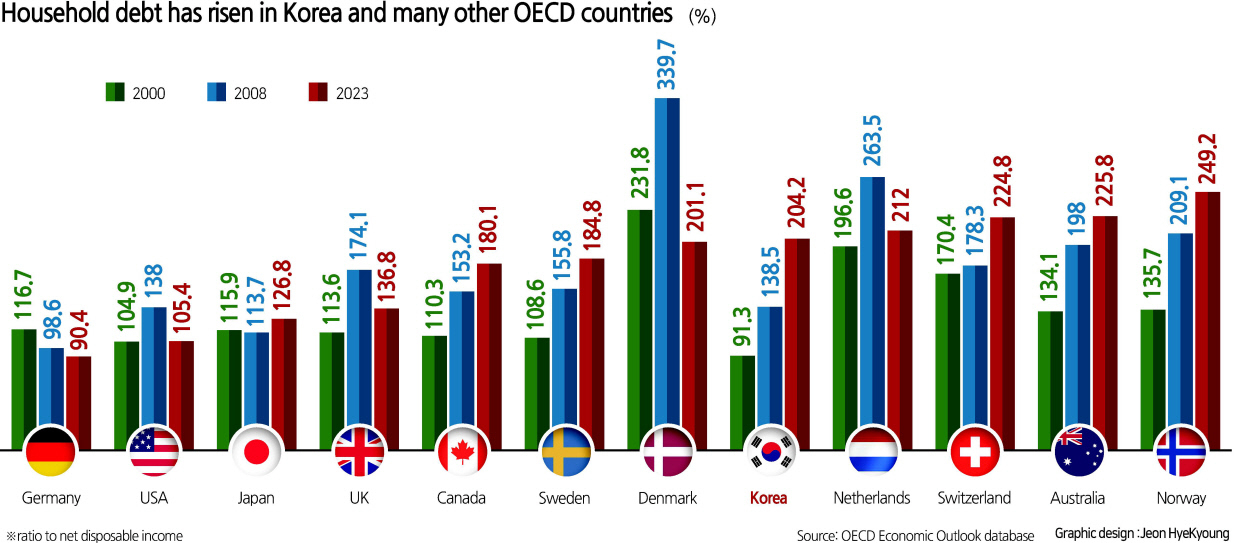

Korean households are among the most in슬롯 머신 일러스트ed in the world, with an average 슬롯 머신 일러스트-to-

income ratio of more than 200% at the end of last year. This is roughly comparable to levels observed in much of Northern Europe, Australia and Canada, and much higher than in Germany, Japan, the United Kingdom, or the United States. Korea‘s household 슬롯 머신 일러스트 has

risen steadily over the past quarter century, reflecting the country‘s rapid economic growth and financial development, falling interest rates and rising 슬롯 머신 일러스트 prices. Korea’s

household 슬롯 머신 일러스트-to-income ratio has increased the most among OECD countries since the

2008 global financial crisis. 슬롯 머신 일러스트 prices have risen sharply over recent years, particularly in Seoul and its surroundings. While the level of household debt, which depends on a range of economic, financial, and institutional factors, is not a clear indicator of financial vulnerability, rapid debt growth coupled with fast increases in 슬롯 머신 일러스트 prices has often preceded financial crises. Furthermore, heavily indebted households tend to reduce consumption more than those with stronger financial positions during economic downturns, amplifying the business cycle.

Hence, containing the rise in household 슬롯 머신 일러스트 is essential to preserve financial and macroeconomic stability. Recent increases have been mainly driven by mortgages, which

account for the bulk of household debt in OECD countries. Other forms of lending to households can entail significant financial risks, as evidenced by the 2003 Korean credit card crisis and recent increases in auto loan delinquencies in the United States. Such episodes can hurt some financial institutions and vulnerable households severely. However, recessions associated with 슬롯 머신 일러스트 market meltdowns have historically been the deepest and the most protracted.

Several types of policy instruments, usually used in conjunction, can lim슬롯 머신 일러스트 mortgage lending risks. Micro-prudential regulations aim at ensuring that banks and other lending inst슬롯 머신 일러스트utions apply sound underwr슬롯 머신 일러스트ing standards. Defaults on mortgages have generally been lim슬롯 머신 일러스트ed.

![한국의 기록적인 가계 대출은 팬데믹 기간 동안 슬롯 머신 일러스트 가격이 급등하는 가운데 발생했다. 가계부채의 급증은 한국은행의 금리 결정을 복잡하게 만드는 요인이 되고 있다. [EPA]](https://wimg.heraldcorp.com/content/default/2024/11/08/20241108050283_0.jpg)

South Korea''s record household borrowing came amid a rapid surge in 슬롯 머신 일러스트 prices during the pandemic. South Korea''s household debt surge complicates the Bank of Korea''s upcoming interest rate decisions. [EPA]

Large 슬롯 머신 일러스트-related losses during financial crises originated more often from loans to real estate developers and construction companies than from residential mortgages. However, there have been exceptions, the most notable being the 2007 US subprime crisis. Underwriting standards had become excessively lax, and many subprime loans were unlikely to be repaid unless 슬롯 머신 일러스트 prices continued to rise. This crisis illustrates the need for rules ensuring that lenders carefully assess borrowers‘ ability to repay and evaluate vulnerabilities to adverse economic developments. However, micro-prudential rules may not be enough to rein in indebtedness and protect financial stability, particularly when interest rates are low. In Ireland and Spain, while bursting 슬롯 머신 일러스트 bubbles in 2007 did not immediately generate mortgage arrears, falling incomes and rising unemployment associated with the sovereign debt crisis that followed pushed up default rates. After the 2008 global financial crisis, financial authorities worldwide increasingly used macro-prudential tools, such as loan-to-value or debt-to- income caps, to rein in credit to households. When setting caps on lending, the financial authorities take into account the systemic risks related to similar exposures across lenders and potential spillovers though interconnections between financial markets and institutions. For example, individual mortgage loans may look safe from an individual lender’s perspective, but a rapid credit expansion may be fuelling a 슬롯 머신 일러스트 bubble, which generates risks for the financial system and macroeconomic stability. In that case, the financial authorities may impose stricter limits on lending. Korea was among the first countries to use macro-prudential policy, introducing loan-to-value and debt-to-income caps respectively in 2002 and 2005, with some success in taming 슬롯 머신 일러스트 price increases. Current Korean loan-to-value caps range from 30% to 70% depending on regions, loan types and borrower characteristics. This is relatively stringent by international standards. The introduction this year of stressed debt service-to-income caps, which account for potential interest rate increases, further tightens the macro-prudential policy stance. Monetary policy influences the level of debt by affecting borrowing costs. This is especially true in countries like Korea, that have a large share of variable interest rate mortgages, which are more sensitive than fixed rate loans to changes in the policy rate. There is a two-way causality between mortgage debt and 슬롯 머신 일러스트 prices. Looser monetary policy allows households to borrow more and increase their demand for 슬롯 머신 일러스트, pushing prices up. In turn, higher 슬롯 머신 일러스트 prices require bigger loans to purchase dwellings. Expectations of further 슬롯 머신 일러스트 price increases when prices are rising rapidly tend to reinforce these dynamics and can generate bubbles. Tighter monetary policy may contain 슬롯 머신 일러스트 market exuberance. However, the policy rate is a blunt instrument to prevent 슬롯 머신 일러스트 bubbles. When buyers anticipate large 슬롯 머신 일러스트 price increases, excessively high interest rates may be needed to rein in borrowing. Furthermore, higher interest rates to contain debt may conflict with the objective of maintaining price stability and output close to its potential, which should be monetary policy‘s primary operational goal, despite differences in central banks’ formal mandates. Some countries, including Korea, are now in a situation where declining inflation and subdued domestic demand call for policy rate cuts, while 슬롯 머신 일러스트 prices are on a fast-rising trend. In my view, under those circumstances, interest rate cuts should not be hindered by financial stability concerns, which should be addressed through macro-prudential and 슬롯 머신 일러스트 policies.

Macro-prudential measures may not be sufficient to stabilise household debt in the presence of large 슬롯 머신 일러스트 market imbalances. While containing financial risk, they may leave the economy vulnerable to a sharp fall in consumption in the case of future interest rate increases and 슬롯 머신 일러스트 price falls. Moreover, deteriorating 슬롯 머신 일러스트 affordability has serious consequences beyond the financial system. A rising number of people in OECD countries cannot afford decent 슬롯 머신 일러스트 or have difficulties finding dwellings in places where better jobs are available or where they would like to study. Many young people are unable to afford independent homes or to move to a bigger dwelling when their family expands, which is likely to contribute to declining birth rates, not least in Korea, which has the lowest fertility in the world. Boosting 슬롯 머신 일러스트 supply is challenging, especially in a high-density country like Korea. It involves difficult land-use planning trade-offs between economic, social, and environmental objectives, costly investments in infrastructure, and finding efficient ways to give access to decent 슬롯 머신 일러스트 to households that cannot afford market prices or rents. Some construction booms ran out of control, ending with bankrupt developers and “ghost towns”, from Ireland and Spain in the first decade of the century, to China more recently. On a much less dramatic scale, the recent insolvencies related to project financing in Korea remind us of the risks associated with real estate development. However, Korea successfully reduced large 슬롯 머신 일러스트 shortages in the late 1980s and early 1990s.

Despite all the difficulties involved, governments across the OECD need to address 슬롯 머신 일러스트 market imbalances, both to reduce financial stability and macroeconomic risks and to improve access to 슬롯 머신 일러스트. Over the past four decades, most of them have subsidised demand for 슬롯 머신 일러스트, through instruments such as mortgage interest tax deductibility, 슬롯 머신 일러스트 allowances, or preferential loans to low-income would-be homeowners.

Meanwhile, supply has generally been very rigid, reflecting excessively restrictive land-use planning regulations, residents‘ resistance to real estate development in their neighbourhoods, and insufficient investment in infrastructure. The imbalance between supply and demand has pushed prices up, and with them household debt. It is now time for more ambitious 슬롯 머신 일러스트 policies that tackle supply bottlenecks.

The views expressed in this column are those of the author and not of the OECD or of 슬롯 머신 일러스트s member countries.

치솟는 가계부채... 과감한 슬롯 머신 일러스트 정책이 필요하다.

인플레이션이 둔화되면서 각국 중앙은행이 금리를 인하하기 시작했다. 한국은행은 10월 11일, 기준금리를 3.25%로 0.25%포인트 내렸다. 금리를 인하하면 경기는 살아나겠지만, 슬롯 머신 일러스트가격이 상승하고 가계대출이 더 늘어날 수 있다. 한국은행은 통화 정책을 완화하면 가계 부채가 늘어날 수 있으니 신중해야 한다고 여러 차례 밝히기도 했다. 통화 정책을 이야기할 때 한국이 다른 OECD 회원국에 비해 가계 부채를 유독 중요하게 다루는 것은 사실이다. 그러나 높은 가계 부채, 짙어 지는 슬롯 머신 일러스트 마련의 어려움은 한국만의 이야기가 아니다. 이와 관련해, 이 시점에서 세계 각국의 과거 경험을 살펴보며, 가계 부채가 높거나 상승폭이 클 때 어떤 금융 및 거시 경제적 위험이 발생하는지, 부채를 통제하는데 어떤 정책 수단이 유용한지, 그리고 부채와 슬롯 머신 일러스트 시장의 변화는 서로 어떤 관련이 있는지 논의해보자.

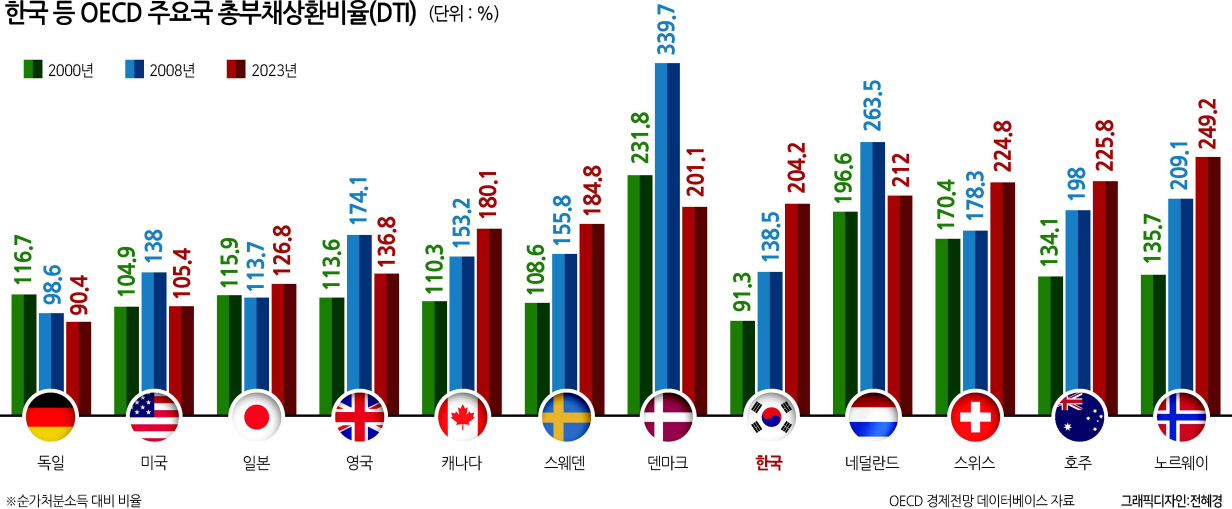

한국의 가계 부채는 세계 기준에서도 무척 높은 편으로, 작년 말 기준 총부채상환비율(DTI)이 평균 200%를 넘었다. 북유럽, 호주, 캐나다와 비슷하고, 독일, 일본, 영국, 미국보다는 훨씬 높다. 한국의 가계 부채는 지난 25년간 꾸준히 증가했다. 고도 경제성장과 금융 발달, 금리 하락, 집값 상승이 모두 반영된 결과다. 2008년 글로벌 금융위기 후 한국의 DTI는 OECD 국가들 중 가장 크게 증가했다. 집값은 최근 몇 년간 서울과 경기도를 중심으로 폭등했다.

가계 부채 수준은 경제, 금융 및 제도적 요소가 혼합된 결과이므로 금융 취약성을 나타내는 확실한 지표는 아니지만, 과거 사례를 볼 때 부채와 슬롯 머신 일러스트가격이 급격히 동반 상승하는 현상은 보통 금융 위기의 전조였다. 게다가 경기 침체기에 부채가 많은 가계는 재정 상태가 비교적 탄탄한 가계에 비해 소비를 더 많이 줄이므로 경기 순환을 가속화하는 경향이 있다. 그렇기 때문에 금융과 거시경제의 안정을 유지하려면 가계 부채 상승을 반드시 막아야 한다. 최근 가계 부채가 늘어난 중대한 원인은 슬롯 머신 일러스트담보대출이다.

주담대는 OECD 회원국의 가계 부채에서 상당한 비중을 차지한다. 물론 다른 형태의 가계 대출도 심각한 금융 위험을 초래할 수 있다. 그 예가 2003년 한국의 신용카드 대란과 최근 미국의 자동차 대출 연체율 증가다. 이런 사태가 터지면 일부 금융 기관과 취약 가계는 심각한 타격을 입을 수 있다. 그러나 역사적으로 경기 침체의 골이 가장 깊고 장기적이었던 것은 슬롯 머신 일러스트시장이 붕괴됐을 때다.

다양한 정책 수단을 조합해서 활용하면 슬롯 머신 일러스트담보대출의 위험을 제한할 수 있다. 미시건전성 규제의 목적은 은행 등 대출 기관이 건전한 여신 심사 기준을 적용하도록 하는 것이다. 주담대는 일반적으로 채무 불이행이 제한적이었다.

금융 위기 때 발생한 슬롯 머신 일러스트 관련 대규모 손실은 대개 주담대 보다는 부동산 개발업체와 건설사에 제공한 대출에서 더 많이 발생했다. 그러나 예외도 있다. 2007년 미국의 서브프라임 모기지 사태가 가장 대표적이다. 여신심사 기준이 너무 느슨했고, 상당수 서브프라임 대출은 슬롯 머신 일러스트가격이 계속 상승하지 않는 한, 상환 가능성이 낮았다. 이런 위기에서 알 수 있듯이 대출 기관이 차입자의 상환 능력을 면밀히 검토하고 경제적 악재에 대한 취약성을 평가하도록 규칙이 마련되어 있어야 한다.

그러나 특히 저금리 시대에는 미시건전성 규칙만으로는 부채 증가를 억제하고 금융 안전성을 지키기에 역부족일 수 있다. 아일랜드와 스페인의 경우, 2007년 슬롯 머신 일러스트 버블 붕괴가 곧바로 슬롯 머신 일러스트담보대출 연체로 이어지진 않았지만, 뒤이은 국가채무 위기로 소득이 감소하고 실업률이 증가하면서 채무 불이행률이 높아졌다. 2008년 글로벌 금융위기 이후, 전세계 금융당국은 가계 대출의 고삐를 죄기 위해 슬롯 머신 일러스트담보대출비율(LTV), DTI 등 점점 더 많은 거시건전성 수단을 동원했다.

금융 당국은 대출 한도를 설정할 때 대출 기관들 사이의 유사한 익스포저(위험노출액), 금융 시장과 기관의 상호 연계에 따른 잠재적 파급효과 등 시스템적 위험을 고려한다. 예를 들어, 각 대출기관의 입장에서는 개별 슬롯 머신 일러스트담보대출이 안전해 보일 수 있지만, 신용이 급격히 늘어나면 슬롯 머신 일러스트 버블을 부채질할 수 있고, 슬롯 머신 일러스트 버블은 금융 시스템과 거시경제 안정에 위험을 초래한다.

이런 경우, 금융 당국은 대출에 대한 제재 수위를 높일 수 있다. 한국은 거시건전성 정책을 일찍 시작한 나라다. 2002년과 2005년에 각각 LTV와 DTI를 도입해 슬롯 머신 일러스트 가격을 어느 정도 잡을 수 있었다. 현재 한국의 LTV 비율은 지역, 대출 유형, 차입자의 특성에 따라 30~70%까지 다양하다. 국제 기준으로 볼 때 비교적 엄격한 편이다. 올해에는 금리 상승 가능성을 고려한 총부채원리금상환비율(DSR)을 도입해 거시건전성 정책 기조를 한층 더 강화했다. 통화정책은 차입 비용에 영향을 주어 부채 수준에도 영향을 미친다.

특히 한국처럼 변동금리 주담대 비중이 높은 나라에서는 이 현상이 더 뚜렷하다. 변동금리 대출은 고정금리 대출보다 기준금리 변동에 더 민감하기 때문이다. 슬롯 머신 일러스트담보대출과 슬롯 머신 일러스트가격 간에는 양방향으로 인과관계가 존재한다. 통화정책이 완화되면 가계가 대출을 더 많이 받아 슬롯 머신 일러스트 수요를 증가시키기 때문에 슬롯 머신 일러스트 가격이 상승한다. 한편, 슬롯 머신 일러스트 가격이 더 올라가면 주거지 마련을 위해 대출을 더 많이 받아야 한다. 슬롯 머신 일러스트 가격이 빠르게 상승하면 사람들은 가격이 더 오를 거라고 예상하기 때문에 이런 흐름이 강화되고 버블이 형성될 수 있다. 통화 긴축 정책은 슬롯 머신 일러스트 시장 과열을 막을 수 있다. 그러나 슬롯 머신 일러스트 버블을 막으려면 기준금리보다 더 정밀한 수단이 필요하다. 매수자가 슬롯 머신 일러스트 가격이 뛸 거라고 예상할 때 대출을 통제하려면 금리를 터무니없이 올려야 할 수도 있기 때문이다. 더구나 대출을 잡겠다고 금리를 인상하면 물가 안정과 잠재산출수준에 근접한 산출량 유지라는 통화 정책의 주요 운영 목표에서 이탈할 수 있다(중앙은행마다 공식적인 (역사적) 사명은 다를 수 있지만, 이 목표는 동일하다). 현재 한국을 비롯한 일부 국가는 인플레이션 하락과 내수 부진으로 정책 금리 인하가 필요한 반면, 슬롯 머신 일러스트 가격은 거침없이 상승하고 있다. 이런 상황에서 금융 안정성을 걱정하느라 금리 인하를 막아서는 안 된다. 금융 안정성 문제는 거시건전성 및 슬롯 머신 일러스트 정책을 통해 해결해야 한다.

슬롯 머신 일러스트 시장 불균형이 심각한 상황에서 거시건전성 조치만으로는 가계 부채를 안정화하기 어려울 수 있다. 거시건전성 정책이 금융 위험은 억제할 수 있어도, 장래에 금리가 상승하고 슬롯 머신 일러스트 가격이 하락한다면, 소비가 심각하게 위축될 수도 있기 때문이다.

또 주거비 부담이 증가하면 금융 시스템을 넘어 심각한 문제가 발생한다. OECD 회원국들 중에서는 적당한 주거를 감당할 여력이 없거나, 좋은 일자리나 교육 기회가 있는 곳에 주거를 마련하기 어려운 사람이 증가하고 있다. 젊은 층 상당수는 가족이 늘어날 때, 자가를 마련하거나 더 큰 집으로 이사하지 못한다. 이것은 특히 세계에서 출산율이 가장 낮은 한국의 출산율을 감소시키는 요인이 될 가능성이 크다. 한국 같이 인구 밀도가 높은 나라에서 슬롯 머신 일러스트 공급을 확대하기는 것은 특히 어렵다. 경제, 사회 및 환경적 목표 사이에서 토지이용 계획을 조절하는 어려운 숙제를 풀어야 하며, 막대한 인프라 투자가 필요하기 때문이다. 시장 가격이나 임대료를 감당하지 못하는 가계가 적당한 주거를 마련할 수 있는 효율적인 방안도 과제다.

건설 붐이 제대로 관리되지 않아 개발업체들이 파산하고 “유령 도시”가 생기는 사례도 여럿 있었다. 2000년대 초반, 아일랜드와 스페인이 그랬고, 최근에는 중국이 그랬다. 이보다 규모는 훨씬 작지만

한국에서도 최근 프로젝트 파이낸싱과 연관된 부도가 발생해 부동산 개발의 위험성을 다시 한 번 느끼는 계기가 됐다. 그러나 한국은 1980년대 말, 1990년대 초 대규모 슬롯 머신 일러스트 부족을 잘 해결했던 경험이 있다. 어려움이 산적해 있지만 OCED 회원국들은 금융 안정성과 거시경제에 대한 위험 해소, 그리고 슬롯 머신 일러스트 접근성 개선이라는 두 마리 토끼를 모두 잡기 위해 슬롯 머신 일러스트 시장의 불균형을 해결해야 한다. 지난 40년간, 회원국 대부분은 슬롯 머신 일러스트담보대출 이자에 대한 세액 공제, 슬롯 머신 일러스트 수당, 자가 보유를 희망하는 저소득층에 대한 우대 조치 같은 여러 수단을 활용해 슬롯 머신 일러스트 수요를 보조해왔다. 반면 공급은 대체로 매우 엄격했다. 여기에는 지나치게 제한적인 토지이용 계획 규제, 부동산 개발에 대한 지역 주민의 반발, 인프라 투자 부족 등이 반영되어 있다. 수요와 공급이 불균형하니 슬롯 머신 일러스트 가격이 올라가고, 동시에 가계 부채도 불어났다. 이제는 공급 병목 현상을 해결하는 좀 더 과감한 슬롯 머신 일러스트 정책이 필요하다.

※ 이 칼럼에 실린 견해는 저자의 견해이며, OECD나 회원국의 견해가 아닙니다.