‘다주택자’ 부모님 바카라 때 주의할 점

1주택자라도 무조건 양도세 특례 적용 아냐

오래 보유한 주택부터 1주택 바카라특례 적용

형제끼리 협의해도 선순위 지정할 수 없어

주거비, 식비, 교통비 등 말마따나 ‘숨만 쉬어도’ 돈이 나가는 세상입니다. 하지만 쉽게 티가 나지 않는 지출도 있죠. 바로 세금입니다. 뭘 사든 10%의 부가가치세를 부담해야 하고, 급여를 받으면서도 많게는 수십%의 소득세를 냅니다. 바카라세·증여세·양도세 등 세금의 세계는 끝이 없습니다.

물론 아깝습니다. 하지만 살면서 절대 피할 수 없는 두 가지가 죽음과 세금이라고 합니다. 세금 전문가의 상담 사례를 바탕으로 주변에서 흔히 할 수 있는 세금 고민을 풀어봤습니다. ‘이왕 낼 세금 상담소(이.세.상)’에서 현명하게 따져보는 건 어떨까요.

![1주택자였던 김정섭 씨는 아버지의 바카라으로 의도치 않게 집 2채를 보유하게 됐다. 바카라주택은 주택 수에 빠진다는 얘기에 ‘1세대 1주택자’ 양도소득세 비과세 혜택을 유지할 수 있을 것이라 믿고 있었다. 그의 형 역시 비과세 혜택을 받았던 터라 의심하지 않았다. 그런데 최근 정섭 씨는 기존 주택을 팔면서 예상치 못한 양도세 고지서를 받게 됐다. 무슨 일이 있었던 걸까. [챗GPT를 이용해 제작함]](https://wimg.heraldcorp.com/news/cms/2025/02/27/news-p.v1.20250226.83fd6562bf3f441fb1eddc2e87d8f91e_P1.png)

바카라으로 집이 하나 더 생겨도 원래 소유한 1주택에 대해선 비과세 특례를 적용해 준다면서요. 형님은 되고 왜 저는 안 되는 건가요?”

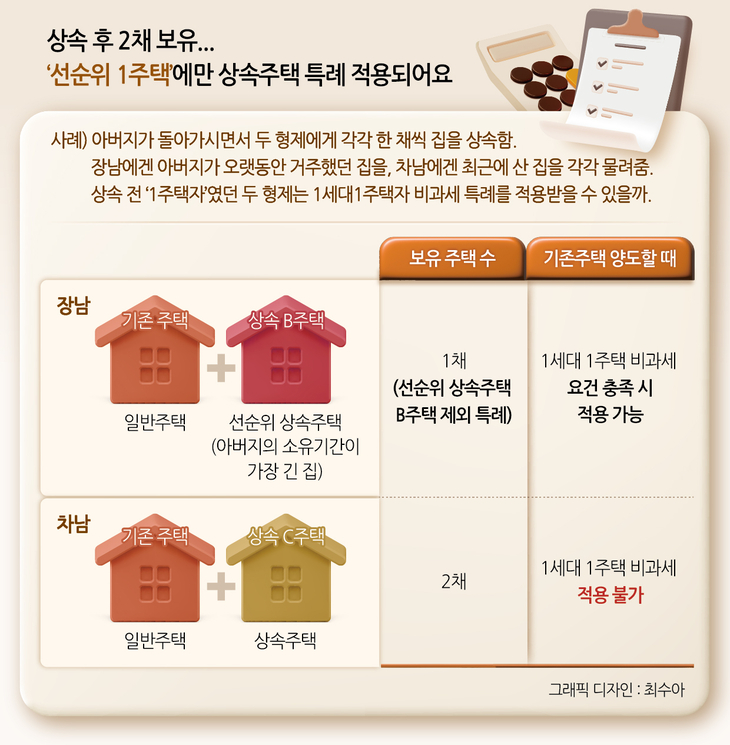

#. 2021년 4월 김정섭(가명·55) 씨 형제는 뜻하지 않게 ‘2주택자’가 됐다. 그해 아버지가 돌아가시면서 형제에게 각각 집 한 채씩 바카라됐다. 형님(장남)은 아버지가 오랫동안 거주했던 B주택을 바카라받았고, 비교적 소유 기간이 짧았던 C주택은 정섭 씨에게 돌아갔다. 당시 정섭 씨는 이미 A주택(2011년 4억원 매입)을 갖고 있었는데, C주택을 곧바로 정리하려고 해도 거래가 잘 이뤄지지 않았다.

“바카라으로 2주택자가 돼도, 기존 집은 1세대 1주택 특례(양도가액 12억원 이하 비과세)를 받으니까 문제없겠지.” 정섭 씨는 내심 불안했지만 이런 믿음 때문에 A와 C 주택을 모두 들고 있었다.

그런데 문제는 기존 A주택을 10억원에 팔고 이사하면서 벌어졌다. 무려 2억원이 넘는 양도세 고지서가 날아온 것. “형님은 바카라 전부터 갖고 있던 집을 팔 때 1주택자 비과세 혜택을 받았어요. 왜 저만 내야 하는 건가요?” 정섭 씨가 고민을 해결해 줄 세금전문가 ‘국세언니’를 찾아갔다.

Q. 바카라으로 집을 두 채를 보유하더라도 기존 주택을 양도할 때 세금 혜택을 받을 수 있지 않나요?

네, 맞습니다. 바카라이란 게 본인의 의사와 관계없이 발생하잖아요. 그래서 원래 한 채(기존 주택)를 가지고 있던 사람이 부모님의 집을 바카라받아 2주택자가 되더라도 기존 주택을 팔 때 1세대 1주택 비과세 혜택을 받을 수 있습니다. 쉽게 말해,바카라받은 집을 주택 수에서 빼 원래 집(A주택)을 팔 때 1주택자 혜택을 주겠다는 겁니다.

이 ‘바카라주택 특례’가 적용되는 일반주택의 범위도 짚어볼게요.부모님이 돌아가시기 전(바카라 전)부터 가지고 있던 주택은 당연히 포함되겠지요. 여기에 바카라 당시 분양권이나 조합원 입주권을 갖고 있다가 추후 완공돼 본인 소유가 된 주택까지 포함하는 개념입니다.

다만 바카라 전 보유한 집만 적용될 수 있으니시점에 유의해야 해요. 부모님이 돌아가신 이후에 바카라주택 외 추가로 주택을 샀다면 그 집을 팔 때는 1세대 1주택 비과세 혜택을 받을 수 없습니다. 또부모님이 집을 여러 채 가지고 계셨다면 바카라받은 주택 중 한 채에만 혜택이 적용됩니다.

Q. 하지만 저는 바카라 개시 전에 취득한 집인 걸요. 1세대 1주택으로 비과세를 적용받지 못한 이유가 무엇인가요?

피바카라인(돌아가신 아버지)의 주택이여러 채라면 ‘바카라주택 특례’는 단 한 채에만적용되기 때문입니다. 이 한 채를 바로선순위 바카라주택이라고 부르는데요. 정섭 씨가 받은 C주택은 선순위 바카라주택이 아니었던 거죠. 이 때문에 C주택을 보유한 상태에서 A주택을 팔 때 2주택자로 간주되면서 비과세 혜택을 받을 수 없었던 겁니다.

반면 정섭 씨 형님의 경우 바카라받은 B주택이 선순위 바카라주택으로 인정받으면서 기존 주택을 팔 때 양도세를 내지 않을 수 있었습니다.

Q. 부모님이 여러 채의 주택을 바카라했다면 그 중 딱 한 채만 바카라주택 특례 혜택을 받을 수 있군요. 그렇다면 어떤 기준으로 ‘선순위 바카라주택’을 결정하나요?

법에서 다음과 같이 4가지 우선순위를 정해놓고 있습니다. 그 첫 번째 기준은 바로‘①소유 기간’입니다. 피바카라인(아버지)이 가장 오랫동안 소유한 주택이 바로 1순위가 됩니다. 아버지가 정섭 씨에게 물려준 C주택의 경우 아버지가 소유한 기간이 B주택보다 짧았기 때문에 후순위로 밀린 거죠.

만약 소유 기간이 같다면‘②거주 기간’을 따져보세요. 아버지가 더 오래 거주한 주택이 우선됩니다. 소유 기간과 거주 기간마저 동일하다면 아버지가 돌아가시기 직전(바카라 개시 시점)까지 지낸‘③마지막 거주지’가 채택됩니다.

만약 아버지가 거주한 적은 없고 소유 기간마저 똑같다면요? 이럴 땐공시가격(기준시가)이 가장 높은 주택이 특례 적용 대상이 됩니다. 이 4가지 모두 동일해야 바카라받은 사람이 직접 한 채를 선택할 수 있습니다.

Q. 결국 제가 B주택(선순위)을 바카라받았어야 기존 주택을 팔더라도 양도세를 면제받을 수 있었군요.

네, 그렇습니다. 이번 바카라으로 ‘2주택자’가 된 정섭 씨가 A주택을 팔면서 내야 하는 양도세 규모는 약 2억원으로 산출됩니다.

먼저 양도가액 10억원에서 취득가액 4억원을 뺀 6억원이 양도차익이죠. 여기에 장기보유특별공제(13년 이상 14년 미만 보유·26%)와 기본공제(250만원)를 차감한 과세 표준은 4억4150만원이 나옵니다. 여기에 양도세율(과세표준 5억~10억원 이하·42%)과 누진공제(3540만원)까지 적용하면 산출세액은 1억5066만원이 나옵니다.

하지만 주택을 처분한 후 양도세 신고(예정신고 및 확정신고)를 하지 않으면 가산세가 붙습니다. 아예 신고를 하지 않은 경우 신고불성실 가산세 20%(3013만원)가 추가로 부가됩니다.

또 납부 기한까지 하루에 0.022%씩 납부지연가산세(434만원)가 계속 쌓입니다. 이를 모두 합산한 최종 양도세는 약 2억343만원(지방세 10% 포함)으로 나옵니다.

Q. 만약 기존주택보다 선순위 바카라주택을 먼저 판다면 1주택자 양도세 면제를 받을 수 있나요?

아닙니다. 1주택자 양도세 비과세 특례를 받을 수 있는 건기존 주택을 팔 때만해당됩니다. 다만,무주택자가 바카라주택을 팔 때는 ‘1세대 1주택’ 비과세 특례를 받을 수 있어요.

Q. 혹시 형제끼리 협의해서 선순위 바카라주택을 선택할 수 있는 방법은 없는 건가요?

불가능합니다.바카라을 받은 형제나 가족이 마음대로 어느 주택에 특례를 적용할지 정할 수 없어요.법령이 정한 기준에 따라 자동으로 결정된다는 점을 꼭 유의해야 합니다.

Q. 그렇다면 처음부터 형님과 제가 B주택과 C주택을 각각 50%씩 공동바카라하면 두 채 모두 바카라주택 특례를 받을 수 있나요?

부모님이 돌아가시면서 형제가 같은 집을 공동으로 바카라받았다면 그 집을 ‘공동바카라주택’이라고 하죠. 한 채의 주택을 여러 명이 지분을 나눠서 소유하는 것을 뜻합니다.

그런데 모든 공동바카라주택이 1세대 1주택 비과세 혜택을 받을 수 있는 것은 아녜요.이 역시 아버지가 가지고 있던 주택 중 딱 한 채, 선순위 바카라주택에만 혜택을 받을 수 있도록 정해놓았어요.

즉, 공동바카라주택으로 바꾸더라도 특례를 받을 수 있는 주택은아버지가 가장 오랫동안 소유한 B주택 한 채뿐입니다. 이 때문에 C주택은 공동소유라도 두 형제의 주택 수에 포함될 수 있다는 점을 유의해야 해요.

두 형제 모두 바카라 전부터 주택을 보유하고 있었기 때문에 공동바카라으로 인해 주택 수가 늘어나면 기존 주택을 팔 때 1세대 1주택 비과세 혜택을 받을 수 없을 수도 있으니깐요.

Q. 선순위 바카라주택 지분을 다수가 들고 있는 경우라면 해당 주택은 소유자의 주택 수에서 모두 빠지나요?

형제끼리공동 바카라주택을 소유한다고 해도 법에선 이 집의 ‘실제 주인’을 한 명으로 정합니다. 그 기준은 다음과 같아요.

먼저공동바카라 지분이 가장 큰 사람이 1순위가 됩니다. 만약 B주택에 대해 형님이 70%, 정섭 씨가 30% 지분을 보유한다면 형님이 주인이 되는 거죠.

이 경우 정섭 씨가 보유한 주택 수에서도 B주택은 빠집니다.50%씩 지분이 같다면 그 집에 거주하는 사람을 실제 주인으로 봅니다. 지분도 똑같은데 둘 다 살지 않는다면요,‘연장자’로 정합니다.

Q. 공동바카라도 신중히 해야겠네요. 섣불리 했다가 주택 수만 늘어나겠어요.

그럼요. 공동바카라주택이더라도 모든 주택이 ‘특례 대상’이 되는 건 아닙니다. 선순위 바카라주택으로 인정된 1채만 인정될 수 있는 거죠.그 외 나머지 주택은 공동으로 지분을 나눠 가져도 주택 수에서 빠지지 않고 포함될 수 있다는 점을 꼭 기억해야 해요.

B와 C주택을 절반씩 가질 때 형님의 경우 B주택의 실제 주인으로 인정받아 주택 수라도 줄이지만 정섭 씨는 고스란히 합산되니깐요. 특히 C주택과 같이 선순위 바카라주택이 아닌 주택을 공동바카라할 땐 더 신중해야 해요. 지분을 들고 있는 형제의 주택 수에 각각 다 포함될 수 있으니깐요.

Q. 뜻하지 않게 ‘2주택자’가 됐지만 양도세를 내야겠군요.

주택을 양도한 경우 양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할 세무서에 신고하고 세금을 납부해야 합니다.

만약 한 해 동안 부동산을 여러 채 양도(매매)했다면 다음 해 5월 1일부터 5월 31일 사이에 한 번 더 확정신고를 해야 합니다. 1채를 팔면 ‘예정신고’만 하면 되고 여러 채를 팔았다면 ‘예정신고+확정신고’까지 해야 한다는 점을 꼭 기억하세요. 신고를 하지 않은 경우 가산세가 붙을 수 있다는 점도 유의하세요.

![아버지가 물려준 집 바카라세 ‘0원’인데도…현명한 딸은 신고해 양도세 2억 아꼈다 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/03/06/news-p.v1.20250306.ef17bf9c9eb549dda89b8c9f21b59de7_T1.jpg)

![“아들아 땅은 나중에, 건물 먼저 줄게” 바카라 ‘이 말’ 덕분에 13억 아꼈다 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/02/16/news-p.v1.20250211.df0ac3a233cb43d5a2b6b3bddb8bb580_T1.png)

![어머니 시골 텃밭 팔았더니 연말정산 인적공제 ‘탈락’…세금폭탄 맞게 된 사연 [이바카라]](https://wimg.heraldcorp.com/news/cms/2025/02/06/news-p.v1.20250205.a0850e7ef688446c8428d48311fa0668_T1.jpg)

![아버지가 바카라한 집 2채…형님만 ‘비과세’ 받고 아우만 ‘양도세’ 맞은 사연 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/02/27/news-p.v1.20250226.83fd6562bf3f441fb1eddc2e87d8f91e_T1.png)

![아! 바카라한테 돈 빌려 집 살 때는 몰랐다…이자 냈는데도 증여세 날라올 줄은 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/02/04/news-p.v1.20250122.bf283af3b3264328b6d5a4d81d6feef3_T1.jpg)

![손주한테 아파트 물려줬더니 세금 폭탄이…자녀 바카라과 뭐가 다르길래 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/02/18/news-p.v1.20250130.4249785ef07f4dfa911f5c0e58af2982_T1.jpg)

![전세 낀 집 한채 물려줬는데 아들은 ‘증여세’, 아버지는 바카라 맞다니…왜 이런 일이 [이세상]](https://wimg.heraldcorp.com/news/cms/2025/02/21/news-p.v1.20250220.4e4f41e26d424eb092f9621f1fc65e93_T1.jpg)

![“2년 안 살았다고 세금 1억이나 내요?” 비과세 혜택 받을 ‘방법’이 있습니다 [이바카라]](https://wimg.heraldcorp.com/news/cms/2025/01/21/news-p.v1.20250110.47077767691e4beda057a5a64a7bb86f_T1.png)

![“이 방법이면 퇴직소득세 40% 아껴요” 은퇴 앞둔 당신을 위한 꿀팁 [이바카라]](https://wimg.heraldcorp.com/news/cms/2024/12/29/news-p.v1.20241227.e3caba4054524710ac198251a547ab1f_T1.png)

![“유일한 집 한채 팔았는데” 자녀유학 따라갔다 1.9억 세금폭탄…‘이것’만 알았더라도 [이바카라]](https://wimg.heraldcorp.com/news/cms/2024/12/20/news-p.v1.20241220.17d676839552464ba4f2cd5148e1e06c_T1.png)